住宅ローンの金利タイプ|変動?固定?

不動産をローンを組んで購入する際は、どの金利タイプにするべきか悩むものです。

金利タイプには大きく分けて、「全期間固定金利型」と、「固定金利期間選択型」、「変動金利型」があります。

金利に違いにより、どのタイプを選ぶかで支払い総額が変わってきますので、金利タイプの選択は重要です。

それぞれの特徴とメリット・デメリットを紹介しますので、きちんと理解した上で選択するようにしてください。

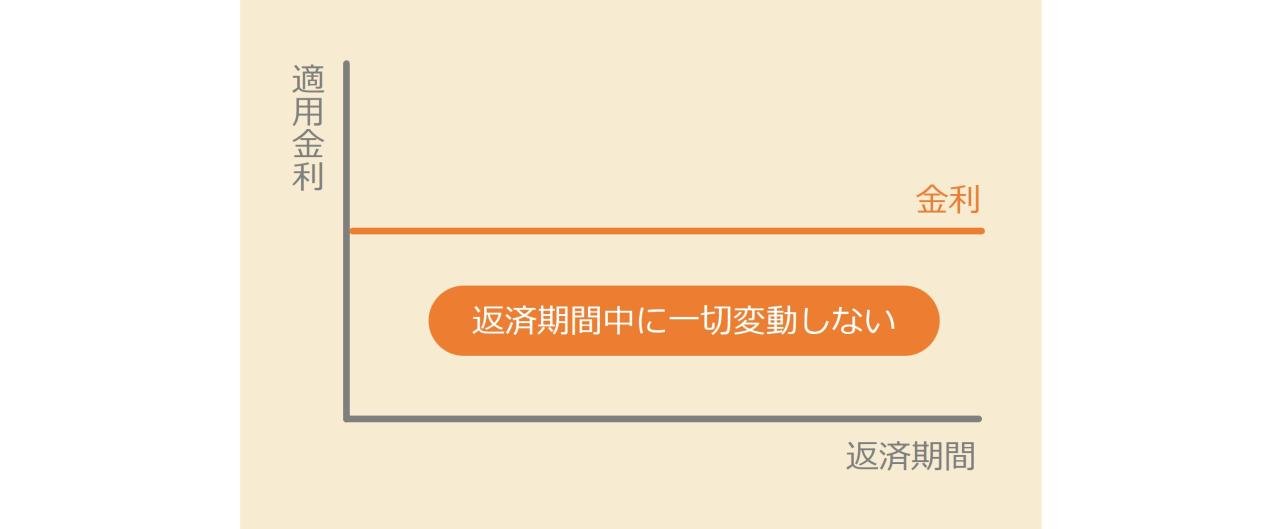

全期間固定金利型

「全期間固定金利型」は、住宅ローンの金利が借入時に決定し、返済期間中に一切変動しない金利タイプです。

返済終了まで毎月の返済額が変わらないため、将来の返済計画が立てやすいのが特徴です。

■メリット■

・毎月の返済額が一定で、ライフプランを立てやすい。

・景気や金利の変動による影響を受けないため、精神的な安心感がある。

・現在の金利水準が低い場合、長期間その低金利を固定できる。

■デメリット■

・変動金利型や固定期間選択型に比べて、借入時の金利が高めに設定されていることが多い。

・金利が高めに設定されている分、同じ収入でも借り入れ限度額が少なくなることがある。

・市場金利が下がった場合でも金利が変わらないため、返済額を減らす機会がない。

■このような方におすすめ!■

・安定した返済計画を重視する人。

・将来的な金利上昇リスクを避けたい人。

・長期的に住む予定で、ライフプランが大きく変わる可能性が低い人。

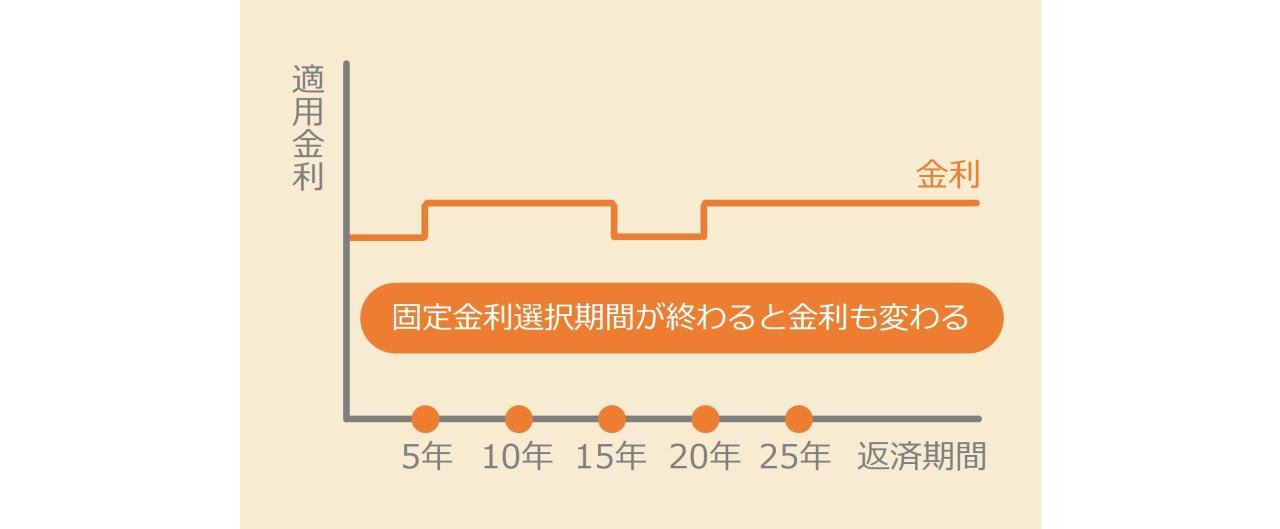

固定金利期間選択型

「固定金利期間選択型」は、住宅ローンの金利が一定期間固定され、その後は変動金利型か再度固定金利を選択できる金利タイプです。固定金利期間は、3年、5年、10年、15年など、金融機関や商品によって異なります。このタイプは、短期的な固定金利のメリットを受けつつ、将来的な選択肢を持てるのが特徴です。

■メリット■

・固定金利期間中は返済額が一定で、家計管理がしやすい。

・固定期間終了後に市場金利を見て、変動金利か再度固定金利を選べるため、金利の動向に対応できる。

・同じ借入期間で比較すると、全期間固定金利型より金利が低い場合がある。

■デメリット■

・固定期間終了後に金利が上昇すると、返済額が増加する可能性がある。

・固定期間終了時に、変動金利か再固定金利を選ぶ必要があり、その時点の市場動向を見極める判断能力が求められる。

・固定期間終了後の金利が不明なため、ライフプランを長期的に安定させるのが難しい。

■このような方におすすめ!■

・初期の金利を低く抑えたいが、将来的な選択肢も確保したい人。

・固定期間中に収入が安定する見通しがある人(例:昇給予定)。

・金利の動向を定期的に確認できる人、またはその能力がある人。

変動金利型

「変動金利型」は、市場金利の動向に応じて金利が定期的に見直される住宅ローンの金利タイプです。

一般的に、金利は半年ごとに見直されますが、返済額の変更は元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

■メリット■

・固定金利型に比べて、通常は低い金利で借りられる。

・市場金利が低い状態が続く場合、総返済額を低く抑えられる。

・初期段階で金利が低い分、元本の返済に回しやすく、早期完済を目指せる場合がある。

■デメリット■

・市場金利が上昇すると、返済額が増加する可能性がある。また、返済額見直し時に、予想以上の負担が発生することもある。

・将来の金利動向を予測しにくいため、ライフプランを安定させるのが難しい。

・金利上昇リスク回避で借り換えを検討する際、タイミングを誤ると負担が増える場合がある。

■このような方におすすめ!■

・短期的な返済負担を軽減したい人。

・短期での返済を検討している人。

・金利動向を積極的にチェックし、必要に応じて対応できる人。

・将来的に収入増加の見込みがある人(例:昇進、共働き開始)。

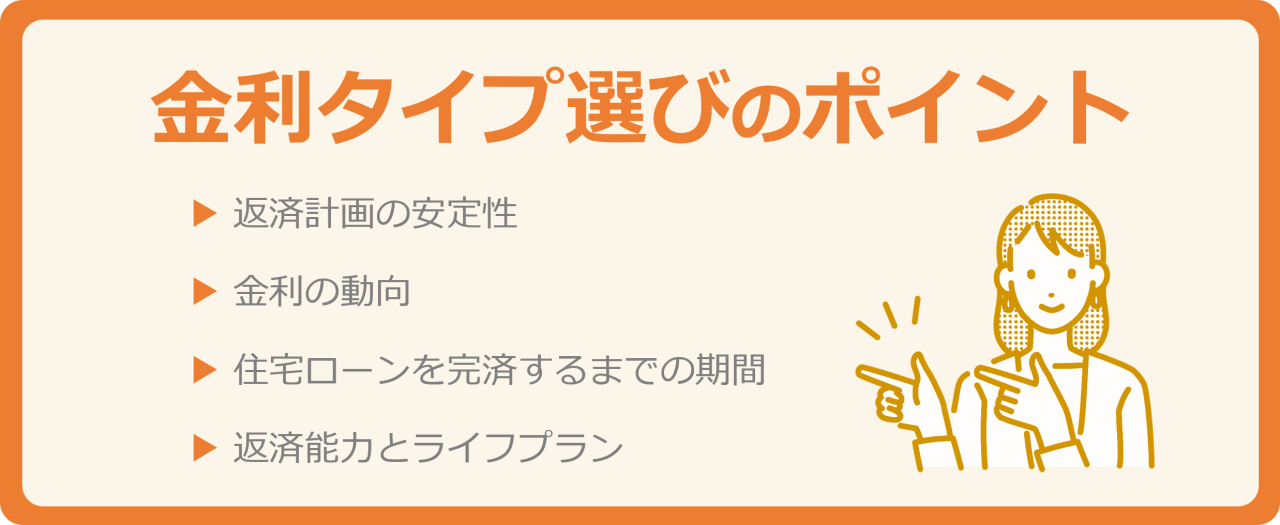

どの金利タイプを選ぶべきなのか?

金利タイプの種類は分かったものの、どのタイプを選んだら良いのか迷った際は以下ポイントを考慮しましょう。

■返済計画の安定性■

金利上昇リスクを避け毎月の返済額を一定にしたのか?

返済額の一定期間の安定性を確保したいが、将来的な選択肢も持ちたいのか?

多少の不安があっても初期の返済負担をできるだけ軽減したいのか?

何を重視するかを考えましょう。

■金利の動向■

金利が上昇するリスクや将来的な市場動向をチェックし、将来を見据えて選択します。リスクを回避するべきか、許容できる範囲かで判断しましょう。

また自身の金利動向の判断能力があるかも重要です。

■住宅ローンを完済するまでの期間■

返済期間により将来の金利上昇リスクへの考え方も変わってきます。

短いのであれば影響は少なく、長いのであればリスクが影響する可能性があります。

■返済能力とライフプラン■

まずは返済能力を把握することです。

将来の収入や支出を見積もり、無理のない返済計画を立てる事が大切です。

将来的な収入増加が見込めるのかどうか?家族構成や転勤の可能性など、長期的な視点で考えましょう。

最適な選択肢を見つけるためには、専門家へ相談し、アドバイスをもらう事も重要です。

ローン期間は長いので、どの金利タイプを選ぶからで支払う総額が変わってきます。

不安を感じたり悩んだ際は、ぜひお気軽にご相談ください。プロが解決いたします!